原料预警

11月25日西本钢铁原料价格走势预警报告

2022年11月25日15:14 来源:西本资讯

本期观点:焦炭涨后暂稳 矿石震荡偏弱

时间:2022-11-28—2022-12-2

●市场回顾——进口矿价震荡见跌,焦炭首轮提涨落地;

●成本分析——焦炭上涨矿石略跌,钢价成本小幅上移;

●库存分析——焦炭供应相对宽松,矿石港口五周升库;

●综合观点——疫情防控影响需求,钢企谨慎按需采购。

一、本周国内原料市场回顾

本周国内主要原料表现分歧,其中,进口矿震荡略跌,钢坯价格横盘整理,国产矿价以稳为主,焦炭首轮提涨落地,废钢市场震荡偏弱,具体分品种来看:

钢坯方面:本周国内钢坯行情横盘整理,截止发稿,唐山普方坯含税价报3540元/吨,较上周五下跌20元/吨。库存方面,截止11月25日早8点,象屿正丰库钢坯库存12.01万吨,海翼宏润库钢坯库存10.43万吨,物产震翔钢坯库存6.75万吨,三个库房钢坯库存合计29.19万吨,累计较上周末增加2.75万吨。市场方面,上周末至上半周,部分轧钢企业环保停产,叠加成品材出货清淡,市场成交清淡,钢坯库存小幅上升,厂商报价小幅松动;下半周,随着部分轧钢企业恢复生产,需求压力有一定缓解,坯料报价小幅回涨,但高价资源依旧难销。考虑,钢坯库存小幅累库,淡季来临需求下滑,预计,下周国内钢坯行情或将震荡偏弱调整。

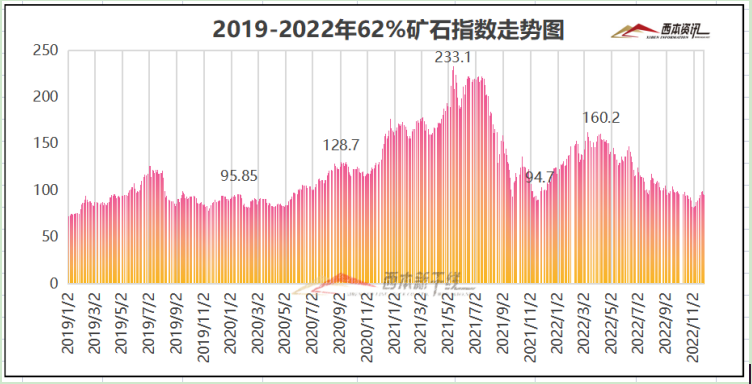

铁矿石方面:本周进口矿行情震荡偏弱,截止11月25日,青岛港61.5%PB粉报价735元/吨,周环比下跌8元/吨。港口方面,主要港口矿石库存13486万吨,周环比增加166万吨。供应来看,上周澳洲和巴西铁矿发运总量2346万吨,环比减少67万吨;本周国内45港口到港量2475吨,环比增加165万吨。需求来看,本周高炉开工率77.03%,周环比增加0.68%,同比去年增加7.38%。随着疫情防控严峻,交通运输以及施工受影响,日均疏港量环比下降,多数钢企采购相对谨慎,高低品矿价差小幅收缩,PB粉的流动性依然较强,与其他主流中品粉矿价差出现分化,考虑,港口延续累库供应增压,钢企采购偏向中低品矿等,预计,下周进口矿价格震荡趋跌运行。

焦煤方面:本周国内焦煤市场继续向好,受下游焦企提涨影响,补库需求仍在,叠加投机交易增量,煤矿出货好转,涨价范围扩大,其中,主产地低硫主焦及肥煤等主要煤种上调100-150元/吨;线上竞拍部分煤种涨幅更甚,累计200-300元/吨。考虑,下游焦企利润有所修复,但依旧亏损提产积极性偏低,预计,下周国内焦煤市场涨幅趋缓,稳中偏强运行。现长治地区主焦S0.5G7报2450元/吨;柳林主焦煤S0.7,G85报2350元/吨,S1.3,G75报2200元/吨。内蒙乌海1/3焦煤A≤10.5,S≤1.0,V≤32,G≥80,Y17报2200元/吨;唐山主焦煤S0.8-0.9,G>85,Y17-23报2450元/吨;邯郸主焦煤S<0.6,G75-85报2350元/吨。

焦炭方面:本周焦炭市场首轮提涨基本落地,涨幅100-110元/吨。随着钢企利润修复,对焦炭采购积极性提升,叠加上游焦煤价格大幅反弹,焦企亏损进一步加大。随着出货好转,库存压力降低情况下,焦企提涨意愿强烈,本周落实首轮提涨。不过,预期成品材市场需求趋弱,钢价小幅回落,钢企对焦炭提涨较为抵触。考虑,原料成本支撑较强,钢材跌价钢企亏损增加等,预计,下周国内焦炭市场涨后暂稳运行。现华东地区准一级焦出厂含税报价为 2450-2600元/吨;华北地区准一级焦出厂含税报价为2400-2550元/吨;山西地区准一级焦出厂含税报价为2350-2450元/吨;东北地区准一级焦出厂含税报价为2350-2450元/吨。

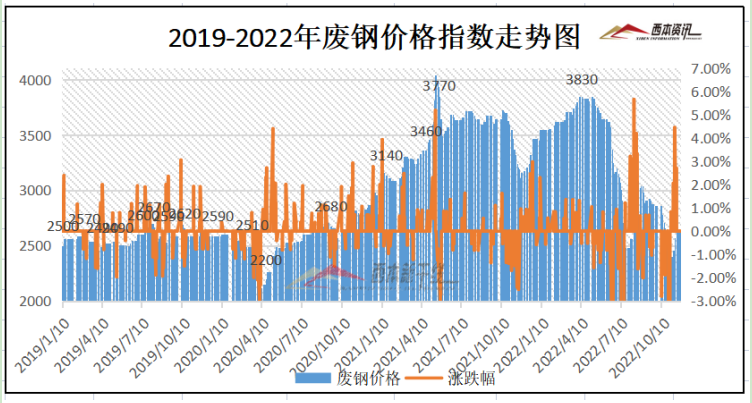

废钢方面:本周国内废钢市场震荡偏弱,其中,华东区域主要钢企收废价格仍持稳为主,到货量大幅上升,其他短流程钢企收废价格先跌后涨,实际较上周累计下跌20-50元/吨。华北地区废钢市场维持供需双弱,当前废钢价格处于国内高位,钢企收废积极性不高,但厂内库存偏低,故废钢价格跌幅有限,累计30-50元/吨。考虑,当前钢企亏损刚需偏弱,贸易商快进快出,预计,下周废钢市场延续偏弱运行为主。现华东地区重废(﹥6mm)不含税报价为2350-2550元/吨;华中地区重废(﹥6mm)不含税报价2400-2500元/吨;华北地区重废(﹥6mm)不含税报价为2400-2600元/吨;华南地区重废(﹥6mm)不含税报价为2450-2550元/吨;东北地区重废(﹥6mm)不含税报价为2350-2550元/吨。

二、综合观点

国常会定调降准预期升温,六大行对部分房企授信超万亿,但金融政策偏暖并未燃起钢市信心,在疫情严峻叠加需求淡季,市场成交持续走弱,使得建材钢价偏弱调整。具体原料来看,焦煤投机商交易增量,主产地煤种价格上涨,线上竞拍涨幅更大;焦企库存压力降低,原料采购成本增加情况下,首轮提涨基本落地。铁矿疏港量环比下降,高低品矿价差收缩,PB粉流动性依然较强;废钢市场供需双弱,贸易商加速出货,钢企趁机打压收废价格;钢坯库存小幅累库,先跌后涨窄幅波动。考虑,全国各地防疫任务艰巨,天气渐冷终端需求下降,钢材库存处于近年低位,金融政策利好但市场谨慎等,预计,下周进口矿价格震荡趋跌,焦煤行情稳中偏强,焦炭价格涨后暂稳,废钢市场偏弱运行,钢坯市场震荡偏弱调整。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

5月15日行业要闻早餐

2

【5月15日建筑钢市晚报】下调促销

3

【5月15日建筑钢市前瞻】弱势整理

4

上海建筑钢市日记(不改弱势)

5

成品油调价将迎年内最大降幅

6

中国至美国海运价一周涨近40%

7

央行维持1年期MLF操作利率不变

8

波罗的海干散货运价指数创一周新低

9

美国对中国出口钢铁产品加征关税,影响几何