每月预警

2025年9月西本钢材价格指数走势预警报告

2025年08月29日15:35 来源:西本资讯

本期观点:需求缓增 触底回升

时间:2025-9-1—2025-9-30

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约震荡下挫,各地钢价明显见跌;

●供给分析:粗钢产量环比略降,铁水产量小幅降低;

●需求分析:螺纹表需略有上升,板材需求环比增加;

●成本分析:焦炭价格七轮涨价,铁矿价格震荡趋弱;

●宏观分析:美国扩围钢铝关税,地产投资降幅扩大。

●综合观点:回顾8月份,上旬期螺主力震荡起伏,终端采购需求有限,但各地钢企挺价,商家现货资源偏低,现货报价窄幅震荡整理;中下旬,期螺主力逐步移仓换月,空头势力强劲盘面下挫,叠加“秋老虎”持续高温,终端需求处于低位,市场情绪转弱,各地报价弱势下跌。即将到来的9月份,钢市行情如何演绎?具体表现来看,93阅兵过后,北方临时限产钢焦企业复产,国内宏观政策仍将处于真空期,那么,9月钢筋价格更多取决于供需基本面。供应端,各地螺纹钢企主动减产打折供应,其中,江苏代表钢企沙永中钢厂,9月上旬螺纹折扣量仅1-4.5折。需求端,当前需求淡季特征明显,随着“白露”节气过后,“秋老虎”高温威力逐步趋弱,有利户外施工作业,终端表需继续缓慢回升。同时,期螺主力移仓换月结束,期螺盘面波幅收窄,有助于稳定市场情绪。原料端,高价煤种和铁矿偏弱调整,焦炭七轮提涨之后,已处于涨跌关键转折点,成本端支撑有所减弱。综合来看,上旬高温需求抑制,近月交割逻辑压制,现货走势弱势调整,中下旬,高温逐渐消退有利施工,表观需求有所好转,现货震荡寻底后或有反弹。另外,关注下自媒体再传的行业控产,是否真实和动向,以及美国发布钢铝衍生品出口新规,涉及407个品种,对钢材及产成品出口的影响。基于此,我们对九月份国内行情持以下判断:需求缓增、触底回升——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3600元/吨区间运行。

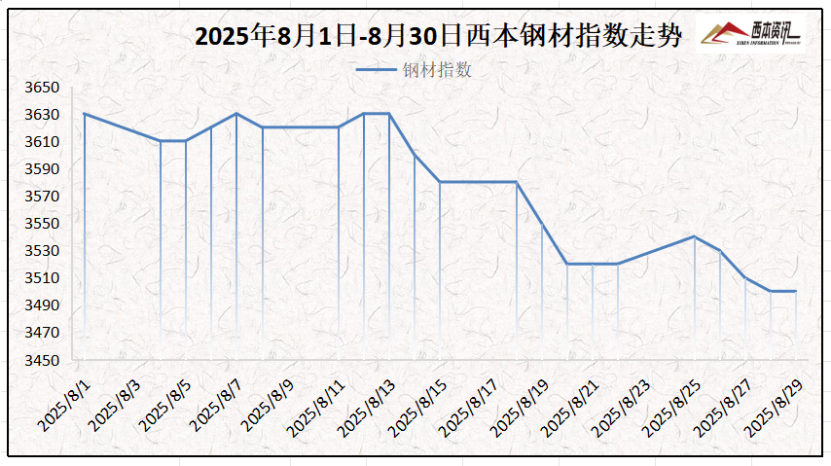

一、行情回顾篇

截止8月29日,西本钢材指数收在3500,较上月末下跌170;较去年同期价格下跌90,同比下跌2.5%。

具体来看,8月上旬,期货持续震荡起伏,终端采购需求疲软,但现货库存偏低,多数商家持稳观望。8月中旬,空头强劲盘面下跌,部分商家低价跑货,市场情绪转弱,现货报价弱势下跌。8月下旬,“秋老虎”持续发威,高温暴雨影响需求,市场经营更趋谨慎,期螺合约逐步移仓换月,市场操作谨慎,现货报价稳后再跌。

9月钢价又将如何演绎?传统消费旺季,钢筋销量能否改善?原料端表现如何?行业基本面咋样?带着诸多问题,一起来看9月国内钢材行情分析报告。

二、供给分析篇

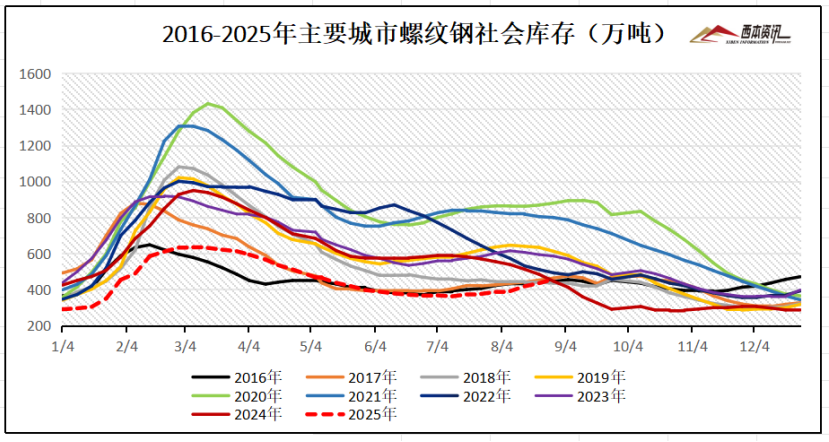

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至8月28日,全国主要样本城市螺纹钢累计库存456.38万吨,月环比增加69.81万吨,较去年同期增加11.03万吨;线材累计库存70.48万吨,月环比增加10.03万吨,较去年同期减少2.07万吨;五大钢材品种累计库存1055.98万吨,月环比增加105.05万吨,较去年同期减少93.04万吨。

从钢厂库存来看,据中钢协数据显示,2025年8月中旬,重点统计钢铁企业钢材库存量 1567万吨,环比上一句增加60万吨,增长4.0%;比年初增加 330 万吨,增长 26.7%;比上月同句增加1万吨,增长 0.1%:比去年同旬减少 78 万吨,下降 4.7%,比前年同旬减少 96 万吨,下降5.8%。

2、国内钢材供给现状分析

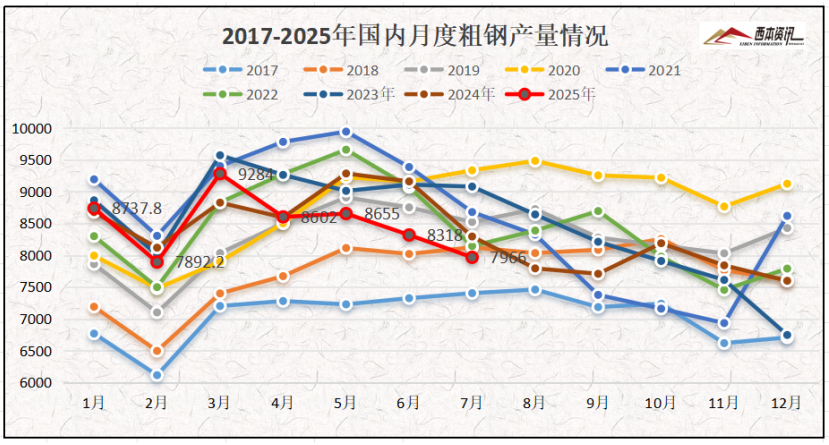

从钢厂生产情况来看,国家统计局数据显示,2025年7月份,中国粗钢产量7966万吨,同比下降4.0%;生铁产量7080万吨,同比下降1.4%;钢材产量12295万吨,同比增长6.4%。1-7月份,中国粗钢产量59447万吨,同比下降3.1%;生铁产量50583万吨,同比下降1.3%;钢材产量86047万吨,同比增长5.1%。

3、国内钢材进出口现状分析

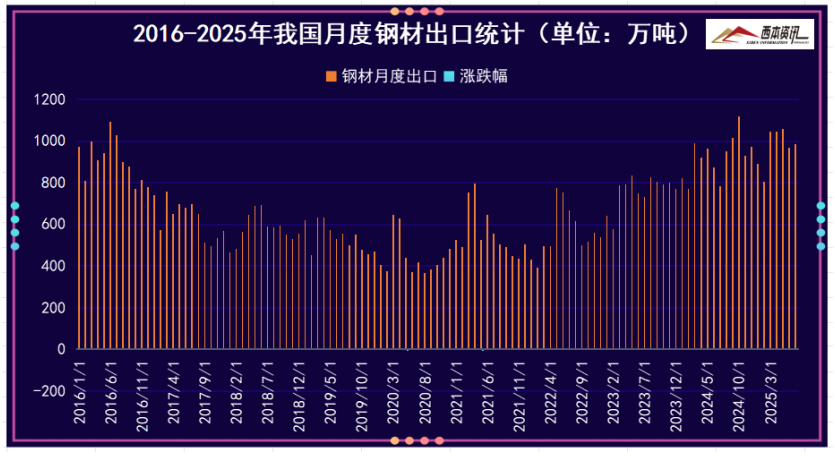

海关总署数据显示,2025年7月中国出口钢材983.6万吨,较上月增加15.8万吨,环比增长1.6%,同比增加200.9万吨,增长25.7%;1-7月累计出口钢材6798.3万吨,同比增长11.4%。7月中国进口钢材45.2万吨,较上月减少1.8万吨,环比下降3.8%,同比减少5.3万吨,下降10.5%;1-7月累计进口钢材347.6万吨,同比下降15.7%。

三、需求形势篇

1、全国建筑钢材销量走势分析

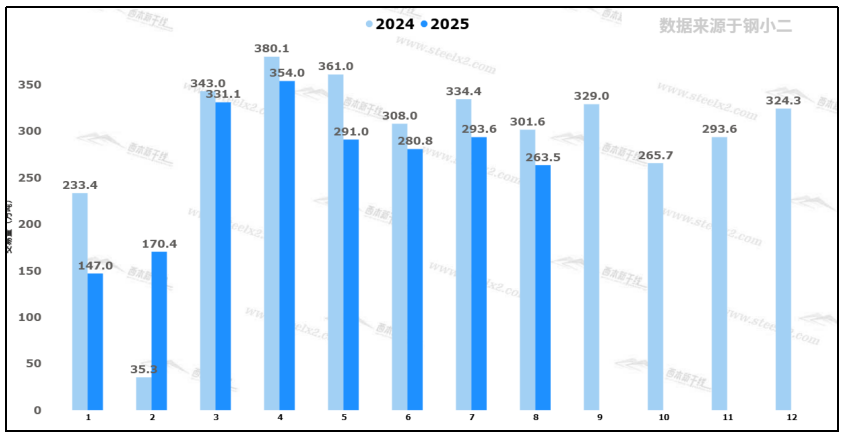

8月份,全国大部高温持续,局部暴雨洪灾,户外施工难以作业,表观需求处于低位,淡季需求特征依旧明显。即将步入9月,上旬“秋老虎”继续发威,需求难以放量;中下旬,高温天气相应减少,逐步有利终端施工。据钢小二平台采样数据显示,8月份螺纹钢需求指数月环比下降10.2%,同比下降12.6%。

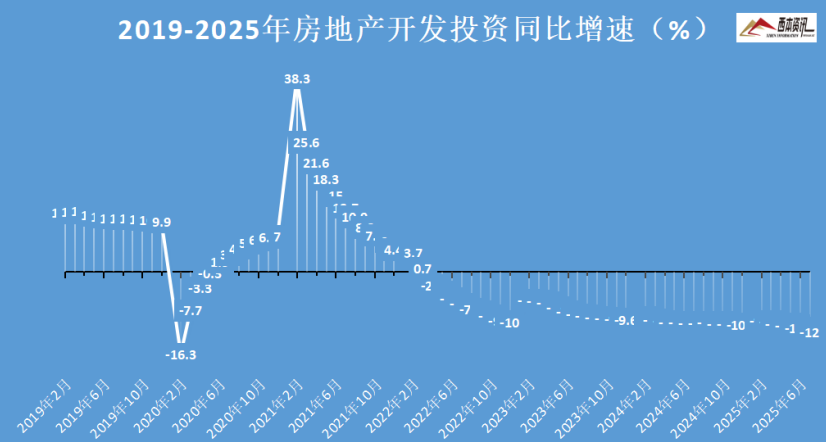

2、国内房地产投资分析

2、国内房地产投资分析

统计局数据显示,1-7月份,全国房地产开发投资53580亿元,同比下降12.0%。1-7月份,房地产开发企业房屋施工面积638731万平方米,同比下降9.2%。房屋新开工面积35206万平方米,下降19.4%。房屋竣工面积25034万平方米,下降16.5%。1-7月份,房地产开发企业到位资金57287亿元,同比下降7.5%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止8月28日,唐山地区普碳方坯出厂价格3030元/吨,较上月末下跌50元/吨;江苏地区废钢价格为2060元/吨,较上月末下降20元/吨;山西地区一级焦炭价格为1330元/吨,较上月上涨150元/吨;澳大利亚61.5%粉矿青岛港价格为772元/吨,较上月末持平。

由上可见,8月份主要原料表现分歧,其中,钢坯价格震荡下跌,废钢价格弱稳调整,进口矿价格窄幅整理,焦炭本月三轮上涨,累计上涨七轮。即将步入9月份,原料煤价格偏弱调整,焦炭上涨驱动力放缓,但钢企盈利面尚可,对原料刚需并没放缓,预计,9月钢材生产成本或将震荡趋弱调整。

五、国际钢市篇

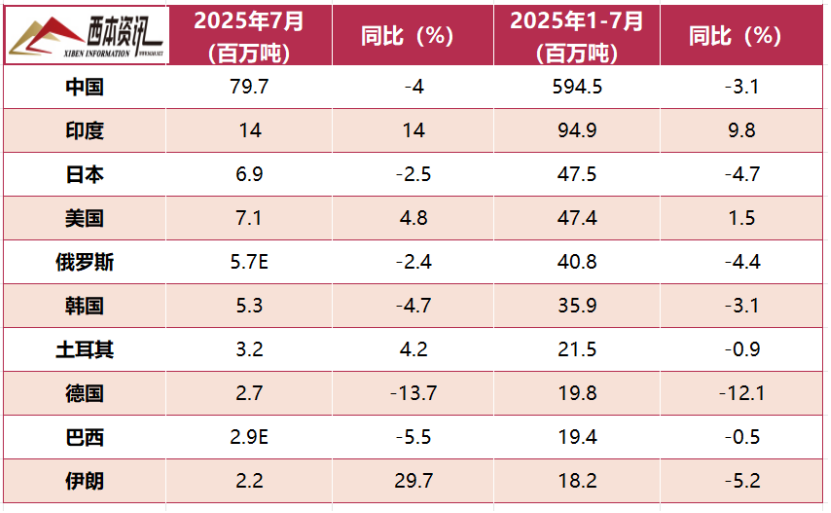

世界钢铁协会数据显示,2025年7月全球70个纳入世界钢铁协会统计国家/地区的粗钢产量为1.501亿吨,同比下降1.3%。

2025年7月,中国粗钢产量为7966万吨,同比下降4.0%;印度粗钢产量为1400万吨,同比提高14.0%;日本粗钢产量为690万吨,同比下降2.5%;美国粗钢产量为710万吨,同比提高4.8%;俄罗斯粗钢预估产量为570万吨,同比下降2.4%;韩国粗钢产量为530万吨,同比下降4.7%;土耳其粗钢产量为320万吨,同比提高4.2%;德国粗钢产量为270万吨,同比下降13.7%;巴西粗钢预估产量为290万吨,同比下降5.5%;伊朗粗钢产量为220万吨,同比提高29.7%。

六、宏观信息篇

1、八月以来央行加码投放中长期流动性

数据显示,本周(8月25日至29日)公开市场将有20770亿元逆回购到期,同时将有3000亿元中期借贷便利(MLF)以及9000亿元买断式逆回购到期。专家表示,8月以来,央行两次开展买断式逆回购操作,连续多次开展逆回购操作实现净投放,并开展MLF操作,以保持银行体系流动性充裕,后续央行将继续通过多种货币政策工具,加强对市场流动性的调节。

2、新型政策性金融工具5000亿将出

从地方透露信息来看,新型政策性金融工具的资金规模为5000亿元,重点投向新兴产业、基础设施等领域,具体包括数字经济、人工智能、低空经济、消费领域、绿色低碳、农业农村、交通物流、城市基础设施等,国家开发银行、中国农业发展银行、中国进出口银行等政策性银行参与其中。

3、七月中国钢筋产量1518.2万吨

国家统计局数据:2025年7月份,中国钢筋产量为1518.2万吨,同比下降2.3%;1-7月累计产量为11338.7万吨,同比下降2.3%。7月份,中国线材产量为1137.5万吨,同比下降1.9%;1-7月累计产量为7895.9万吨,同比下降0.1%。

4、七月中国四大家电产量出炉

2025年7月中国空调产量2059.7万台,同比增长1.5%;7月全国冰箱产量873.1万台,同比增长5.0%;7月全国洗衣机产量877.4万台,同比增长2.4%;7月全国彩电产量1589.7万台,同比下降6.5%。

5、美国将407类钢铁和铝衍生产品纳入关税清单

8月19日,美国商务部宣布,将407个产品类别纳入钢铁和铝关税清单,适用税率为50%。商务部声明称,此次新增清单涵盖范围广泛,包括风力涡轮机及其部件、移动起重机、铁路车辆、家具、压缩机与泵类设备等数百种产品。

七、综合观点篇

回顾8月份,上旬期螺主力震荡起伏,终端采购需求有限,但各地钢企挺价,商家现货资源偏低,现货报价窄幅震荡整理;中下旬,期螺主力逐步移仓换月,空头势力强劲盘面下挫,叠加“秋老虎”持续高温,终端需求处于低位,市场情绪转弱,各地报价弱势下跌。即将到来的9月份,钢市行情如何演绎?具体表现来看,93阅兵过后,北方临时限产钢焦企业复产,国内宏观政策仍将处于真空期,那么,9月钢筋价格更多取决于供需基本面。供应端,各地螺纹钢企主动减产打折供应,其中,江苏代表钢企沙永中钢厂,9月上旬螺纹折扣量仅1-4.5折。需求端,当前需求淡季特征明显,随着“白露”节气过后,“秋老虎”高温威力逐步趋弱,有利户外施工作业,终端表需继续缓慢回升。同时,期螺主力移仓换月结束,期螺盘面波幅收窄,有助于稳定市场情绪。原料端,高价煤种和铁矿偏弱调整,焦炭七轮提涨之后,已处于涨跌关键转折点,成本端支撑有所减弱。综合来看,上旬高温需求抑制,近月交割逻辑压制,现货走势弱势调整,中下旬,高温逐渐消退有利施工,表观需求有所好转,现货震荡寻底后或有反弹。另外,关注下自媒体再传的行业控产,是否真实和动向,以及美国发布钢铝衍生品出口新规,涉及407个品种,对钢材及产成品出口的影响。基于此,我们对九月份国内行情持以下判断:需求缓增、触底回升——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3600元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-07-312025年8月西本钢材价格指数走势预警报告

· 2025-06-272025年7月西本钢材价格指数走势预警报告

· 2025-05-302025年6月西本钢材价格指数走势预警报告

· 2025-04-252025年5月西本钢材价格指数走势预警报告

· 2025-03-282025年4月西本钢材价格指数走势预警报告

· 2025-02-282025年3月西本钢材价格指数走势预警报告

· 2024-12-272025年1月西本钢材价格指数走势预警报告

· 2024-11-292024年12月西本钢材价格指数走势预警报告